Una medida sin un objetivo final no tiene sentido

El proceso de definir y calcular los indicadores está estrechamente relacionado con el mejoramiento. Es decir, las observaciones se realizan para detectar las debilidades técnicas o de la organización, para fortalecerlas, y por otra parte ver los puntos fuertes para preservarlos y explotarlos. Las primeras nociones pueden resultar estresantes, por lo que hay que verse como un todo, un bucle de control para la toma de decisión y la acción.

La premisa que rige esto es la multicitada idea de que no puedes gerenciar lo que no puedes medir.

El SBI tiene mucho más beneficios que se pueden usar como argumentos para justificar el valor añadido del mantenimiento, cuando se le relaciona con la gestión del negocio, y para asegurar los presupuestos necesarios. También sirven para motivar al staff, a realizar asignaciones precisas, calificadas y razonables a los objetivos de producción.

El proceso de definir y calcular los indicadores está estrechamente relacionado con el mejoramiento. Es decir, las observaciones se realizan para detectar las debilidades técnicas o de la organización, para fortalecerlas, y por otra parte ver los puntos fuertes para preservarlos y explotarlos. Las primeras nociones pueden resultar estresantes, por lo que hay que verse como un todo, un bucle de control para la toma de decisión y la acción.

La premisa que rige esto es la multicitada idea de que no puedes gerenciar lo que no puedes medir.

El SBI tiene mucho más beneficios que se pueden usar como argumentos para justificar el valor añadido del mantenimiento, cuando se le relaciona con la gestión del negocio, y para asegurar los presupuestos necesarios. También sirven para motivar al staff, a realizar asignaciones precisas, calificadas y razonables a los objetivos de producción.

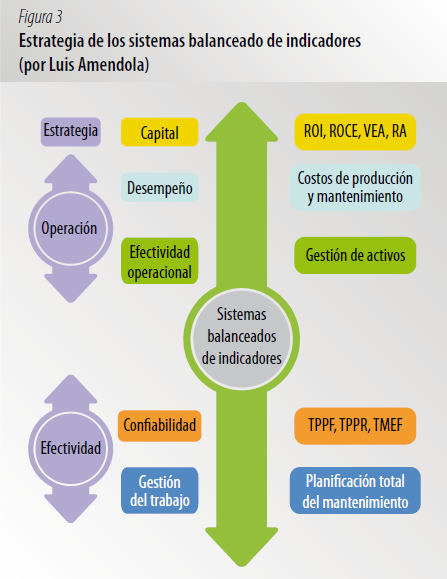

Los indicadores técnicos financieros

asociados al sistema balanceado de indicadores, el valor económico agregado

(VEA), el retorno sobre el capital empleado (ROCE), la rotación de activos

(RA), el retorno sobre la inversión (ROI), el tiempo promedio para fallar

(TPPF), el tiempo promedio para reparar (TPPR), la disponibilidad, utilización,

confiabilidad, y el tiempo promedio entre fallas (TMEF), etc., aparecen como la

mejor medida para la creación de valor financiero en una empresa. De acuerdo

con la doctrina económica, una empresa agrega valor cuando la ganancia obtenida

es capaz de cubrir todos sus costos, incluyendo el de capital.

Todos estos indicadores son sensibles a las

variaciones en los activos invertidos para el proceso productivo, bien sea como

gastos operacionales, como capital o relacionado con los activos fijos.

Normalmente, los indicadores técnicos financieros se aplican en el ámbito de

las unidades operacionales, donde los egresos por mantenimiento pueden reflejarse

como parte de los costos operacionales, como in- versión de capital, o

inclusive como extensión de la vida de los activos fijos.

Los indicadores técnicos y financieros

Los indicadores técnicos que están relacionados con la calidad de la gestión del mantenimiento permiten ver el comportamiento operacional de las instalaciones, sistemas, equipos y dispositivos; además, miden la calidad de los trabajos y el grado de cumplimiento de los planes de mantenimiento.

Los indicadores técnicos y financieros

Los indicadores técnicos que están relacionados con la calidad de la gestión del mantenimiento permiten ver el comportamiento operacional de las instalaciones, sistemas, equipos y dispositivos; además, miden la calidad de los trabajos y el grado de cumplimiento de los planes de mantenimiento.

El tiempo promedio para fallar (TPPF) es un valor

esperado o promedio de tiempo para la variable aleatoria de la falla. Este

indicador mide el tiempo medio que es capaz de operar el equipo a capacidad sin

interrupciones dentro de un periodo considerado, y es el recíproco de la tasa

de falla en una distribución exponencial de la variable aleatoria del tiempo de

falla.

El tiempo promedio para reparar (TPPR) es la

medida de la distribución del tiempo de reparación de un equipo o sistema.

Dicho de otra manera, el TPPR mide la efectividad para restituir la unidad a

condiciones óptimas de operación, una vez que la unidad se encuentra fuera de

servicio por una falla, dentro de un período de tiempo determinado y

considerando el tiempo de falla igual al tiempo para reparar.

La disponibilidad (D) se define como la capacidad del equipo o instalación para realizar una función requerida bajo condiciones específicas sobre un periodo de tiempo determinado, asumiendo que los recursos externos requeridos son suministrados. Es un indicador determinístico que traduce los resultados de las acciones de mantenimiento a un índice combinado para un equipo o sistema. Se basa en la pregunta: ¿está disponible el equipo en condiciones de trabajo cuando se le necesita? Se utiliza el análisis de disponibilidad para obtener una solución que permita establecer los requisitos para la confiabilidad y la susceptibilidad de mantenimiento. Es útil para determinar cifras significativas del equipo o sistema en sí, como las de frecuencia y tipo de ocurrencia de fallas, la posibilidad de reparación (tiempo de reparación activa) y el análisis de trabajos de mantenimiento.

La utilización (U), también llamada factor de uso o de servicio, mide el tiempo efectivo de operación de un activo durante un periodo determinado.

La confiabilidad (C) es uno de los principales atributos que determinan la efectividad de un equipo o sistema. Se define como la probabilidad de que un equipo o sistema desempeñe satisfactoriamente la función que se requiere de él, bajo condiciones específicas de operación, durante un periodo de tiempo específico.

La tendencia actual conlleva la consideración de los indicadores financieros en el desempeño del negocio del mantenimiento, y merecen atención relevante. La importancia de invertir para crear valor futuro, y no solamente en las áreas tradicionales de desarrollo de nuevas instalaciones o nuevos equipos, sino también en el mantenimiento de los activos existentes, nos lleva a contemplar la implementación de indicadores económicos en la gestión de activos del mantenimiento.

El valor económico agregado (VEA) es el producto obtenido por la diferencia entre la rentabilidad de los activos y el costo de financiación o de capital requerido para poseer dichos activos. Es una de las mejores medidas de la creación de valor financiero en una empresa, por lo que una empresa agrega valor cuando la ganancia obtenida es capaz de cubrir todos los costos, incluyendo el de capital. De esta manera representa un fin de ganancia económica real producida para una empresa en un periodo determinado, indicando la eficiencia con que se han manejado todos los activos operacionales.

El retorno sobre la inversión (ROI) es un estimado del beneficio (el retorno) sobre el dinero gastado (la inversión) en un aspecto en particular, y consiste en determinar los beneficios, calcular los costos y resumir los resultados.

El retorno sobre el capital empleado (ROCE) se calcula expresando la rentabilidad antes del pago de intereses e impuestos, como una proporción del total del capital empleado en el negocio. Este indicador presenta una perspectiva global del estado financiero del negocio, y brinda un punto de partida para un análisis del desempeño del negocio y un parámetro con el cuál comparar el desempeño global del mismo.

¿Cómo visualizar el proceso de mejora continua?

La mejora de la gestión del mantenimiento puede visualizarse como un sistema de control en que todo debe controlarse y optimizarse cuidadosamente (ver figura 4).

La disponibilidad (D) se define como la capacidad del equipo o instalación para realizar una función requerida bajo condiciones específicas sobre un periodo de tiempo determinado, asumiendo que los recursos externos requeridos son suministrados. Es un indicador determinístico que traduce los resultados de las acciones de mantenimiento a un índice combinado para un equipo o sistema. Se basa en la pregunta: ¿está disponible el equipo en condiciones de trabajo cuando se le necesita? Se utiliza el análisis de disponibilidad para obtener una solución que permita establecer los requisitos para la confiabilidad y la susceptibilidad de mantenimiento. Es útil para determinar cifras significativas del equipo o sistema en sí, como las de frecuencia y tipo de ocurrencia de fallas, la posibilidad de reparación (tiempo de reparación activa) y el análisis de trabajos de mantenimiento.

La utilización (U), también llamada factor de uso o de servicio, mide el tiempo efectivo de operación de un activo durante un periodo determinado.

La confiabilidad (C) es uno de los principales atributos que determinan la efectividad de un equipo o sistema. Se define como la probabilidad de que un equipo o sistema desempeñe satisfactoriamente la función que se requiere de él, bajo condiciones específicas de operación, durante un periodo de tiempo específico.

La tendencia actual conlleva la consideración de los indicadores financieros en el desempeño del negocio del mantenimiento, y merecen atención relevante. La importancia de invertir para crear valor futuro, y no solamente en las áreas tradicionales de desarrollo de nuevas instalaciones o nuevos equipos, sino también en el mantenimiento de los activos existentes, nos lleva a contemplar la implementación de indicadores económicos en la gestión de activos del mantenimiento.

El valor económico agregado (VEA) es el producto obtenido por la diferencia entre la rentabilidad de los activos y el costo de financiación o de capital requerido para poseer dichos activos. Es una de las mejores medidas de la creación de valor financiero en una empresa, por lo que una empresa agrega valor cuando la ganancia obtenida es capaz de cubrir todos los costos, incluyendo el de capital. De esta manera representa un fin de ganancia económica real producida para una empresa en un periodo determinado, indicando la eficiencia con que se han manejado todos los activos operacionales.

El retorno sobre la inversión (ROI) es un estimado del beneficio (el retorno) sobre el dinero gastado (la inversión) en un aspecto en particular, y consiste en determinar los beneficios, calcular los costos y resumir los resultados.

El retorno sobre el capital empleado (ROCE) se calcula expresando la rentabilidad antes del pago de intereses e impuestos, como una proporción del total del capital empleado en el negocio. Este indicador presenta una perspectiva global del estado financiero del negocio, y brinda un punto de partida para un análisis del desempeño del negocio y un parámetro con el cuál comparar el desempeño global del mismo.

¿Cómo visualizar el proceso de mejora continua?

La mejora de la gestión del mantenimiento puede visualizarse como un sistema de control en que todo debe controlarse y optimizarse cuidadosamente (ver figura 4).

{kind=link}

Así como otras áreas funcionales en el

control del proceso, la gestión del mantenimiento tiene un impacto directo de

la ejecución overhauls (mantenimiento mayor en la instalación) y turna- rounds

(paradas de plantas).

El proceso (figura 4) consiste en definir y evaluar los indicadores, algunos dirigidos a la ejecución (disponibilidad, costos, confiabilidad, utilidad, seguridad, personas, calidad, etc.), mientras otros son específicos de las actividades del mantenimiento (porcentaje del número de horas gastadas en mantenimiento preventivo, costo de outsourcing, etc.). La medición tardía de los costos de trabajo y distribución, recursos logísticos utilizados (material y recursos humanos), organización y métodos, implica graves riesgos para la toma de decisiones, dado que impide tener un panorama real de un momento determinado. Algunas actividades, sin embargo, no son fácilmente medibles y su evaluación cualitativa se hace a través de cuestionarios o entrevistas, que son útiles en la obtención de una información cualitativa, objetiva a partir de los indicadores.

También es de notar que en la práctica actual, algún disgusto puede llevarse cuando aplicamos benchmarking en algún sitio de la planta: da miedo que el punto de compa- ración se eleve a un nivel en el cuál se podrían sesgar las diferencias de contexto industrial o en la definición de los indicadores, las condiciones de operación, tecnologías, etc. Además, las buenas prácticas deben adaptarse generalmente para permitir la diversidad en la organización y en la cultura funcional. La comparación de los indicadores de un sitio contra otro debe verse como una experiencia, y no como un ranking para la mejora del negocio del mantenimiento.

El business maintenace model (BMM) del PMM Institute for Learning

Esta filosofía de trabajo consiste en lograr que a través del balanced scorecard o tablero o cuadro de mando integral se logre la incorporación real de los procesos, para con ello monitorear globalmente el desempeño del negocio del mantenimiento. Esto permite, por un lado, proporcionar el desempeño requerido, y por otro, trazar estrategias a mediano y largo plazos de tal manera que se logre la rentabilidad de la empresa ante los cambios de las economías y modelos a nivel mundial.

El proceso (figura 4) consiste en definir y evaluar los indicadores, algunos dirigidos a la ejecución (disponibilidad, costos, confiabilidad, utilidad, seguridad, personas, calidad, etc.), mientras otros son específicos de las actividades del mantenimiento (porcentaje del número de horas gastadas en mantenimiento preventivo, costo de outsourcing, etc.). La medición tardía de los costos de trabajo y distribución, recursos logísticos utilizados (material y recursos humanos), organización y métodos, implica graves riesgos para la toma de decisiones, dado que impide tener un panorama real de un momento determinado. Algunas actividades, sin embargo, no son fácilmente medibles y su evaluación cualitativa se hace a través de cuestionarios o entrevistas, que son útiles en la obtención de una información cualitativa, objetiva a partir de los indicadores.

También es de notar que en la práctica actual, algún disgusto puede llevarse cuando aplicamos benchmarking en algún sitio de la planta: da miedo que el punto de compa- ración se eleve a un nivel en el cuál se podrían sesgar las diferencias de contexto industrial o en la definición de los indicadores, las condiciones de operación, tecnologías, etc. Además, las buenas prácticas deben adaptarse generalmente para permitir la diversidad en la organización y en la cultura funcional. La comparación de los indicadores de un sitio contra otro debe verse como una experiencia, y no como un ranking para la mejora del negocio del mantenimiento.

El business maintenace model (BMM) del PMM Institute for Learning

Esta filosofía de trabajo consiste en lograr que a través del balanced scorecard o tablero o cuadro de mando integral se logre la incorporación real de los procesos, para con ello monitorear globalmente el desempeño del negocio del mantenimiento. Esto permite, por un lado, proporcionar el desempeño requerido, y por otro, trazar estrategias a mediano y largo plazos de tal manera que se logre la rentabilidad de la empresa ante los cambios de las economías y modelos a nivel mundial.

Este modelo del negocio del mantenimiento (BMM) (ver figura 5), se basa en modelos mixtos de gestión con lo que se busca la continuidad del negocio integrando procesos, mejores prácticas, nuevos desarrollos, gerencia y sostenibilidad, etc. Este enfoque se apoya en una perspectiva colaborativa entre las disciplinas de teoría de las restricciones (TOC), project management, asset management y el balanced scorecard.

El objetivo fundamental es asegurar que los objetivos del mantenimiento estén alineados a la meta del negocio, considerando todas las áreas involucradas en la gestión del mantenimiento de activos. La aplicación de la estrategia debe convertirse en un plan dirigido a fortalecer los indica- dores financieros del negocio, mejorando la forma de trabajo y la cultura de la empresa. La implementación debe ser medida y monitoreada con base en indicadores específicos, y debe ejecutarse bajo un equipo guía de alto nivel donde los avances sean conocidos por toda la empresa.

El diseño del plan establece inicialmente una visión de lo que se persigue y de cuándo debe alcanzarse dicha visión (es decir, un análisis estratégico); posteriormente se establecerán los planes de acción (implementación de la estrategia) para lograr la visión, objetivos y los impactos financieros que se persiguen. Se especifican las prácticas o iniciativas concretas que se desarrollarán y cómo se hará. Se informará a todo el personal sobre la visión y los planes. Se definirán los indicadores para establecer metas concretas y para medir el progreso. Se identificarán los recursos y el personal responsable para acometer acciones específicas y el tiempo concreto para lograrlas. Se revisará periódicamente el avance y se retroalimentara a todo el personal.

La estrategia contempla el cumplimiento de los planes de mantenimiento, permitiendo asegurar los activos de la empresa, la confiabilidad, la seguridad, la capacidad productiva y su valor como activo del accionista. La estrategia de mantenimiento como negocio está dirigida a aumentar el valor, asegurar el retorno de la inversión y a maximizar las ganancias sobre los activos; con este modelo las decisiones se orientan a soportar planes y acciones para crear valor sobre el ciclo de vida de los activos.

Finalmente, como conclusión, se puede afirmar que basado en los indicadores se pueden establecer las oportunidades de mejoras que sustentan la inversión de los recursos. El valor económico agregado (VEA) es igual a los ingresos (I) menos los egresos (E) y menos el costo del capital (CC) [es decir: VEA= I – E – CC]. Es lo que define la estrategia, y en conjunto con los otros indicadores (ROI, ROCE) y el BSC en el negocio, el objetivo de analizar los indicadores técnicos de equipos es localizar las áreas dónde los ingresos pueden ser mejorados, con las acciones de mantenimiento, y dónde los egresos pueden ser disminuidos, y el uso de capital pueda ser optimizado.

La estrategia nos lleva a estimar el impacto del VEA como se muestra en la tabla de relación entre los indicadores técnicos y financieros. Basado en los indicadores, se pueden establecer las oportunidades de mejora que sustenten la inversión en recursos, promoviendo el análisis de sensibilidad de los indicadores para determinar cuáles iniciativas generarían el mayor retorno sobre los recursos invertidos en sustentarlas.

Reflexiones

En ocasiones, lejos de emplear en el mantenimiento los sistemas de mediciones para generar ventajas competitivas (de forma proactiva), son empleados generalmente bajo un enfoque correctivo, y bajo la cultura de midámoslo todo just in case; así, mientras más datos mejor, y a mayor cantidad de gráficas elaboradas en Powerpoint mejor, lo que es un camino ineficiente y poco estratégico.

La decisión acertada o no en cuanto a qué es lo que se va a medir, es la primera razón por la que falla la implementación de un sistema de medición. Sin una clara identificación del desempeño deseado, así como las razones para éste, el resultado será la generación de una lista muy larga de indicadores, muy alejada de ser un sistema balanceado de indicadores (personas, procesos, cliente, finanzas) y que generalmente no se conectan con los indicadores financieros.

Referencias

• Amendola, Luis. “Balanced scorecard en la

gestión del mantenimiento”, artículo publicado en los sitios

www.mantenimientomundial.com y www.confiabilidad.net,

2004.

• Amendola, Luis. “Indicadores de

confiabilidad propulsores en la gestión del mantenimiento”, artículo publicado

en la página www.mantenimientomundial.com,

2003.

• Amendola, Luis. “Sistemas

balanceados de indicadores en la gestión de activos”, ponencia para

el 2do Congreso Mundial de Mantenimiento, Brasil, Curitiba, 2004.

• Amendola, Luis. “Strategies of

maintenance management as investment return”, ponencia para el 17th

European Maintenance Congress, Barcelona, España, 2004.

• Kaplan, R, y D. Norton. “The balanced

scorecard measures that drive performance”, artículo publicado en Harvard

Business Review, 1992.

• Kaplan, R., y D. Norton. “Having trouble with

your strategy? Then map it”, artículo publicado en Harvard Business Review,

septiembre–octubre de 2000.

• Kaplan, R., y D. Norton. Cómo utilizar el

cuadro de mando integral, Editorial Gestión 2000.

• Kaplan, R., y D. Norton. Cuadro de mando

integral. The balance scorecard, Editorial Gestión, 1997.

• Mather, Daryl. The maintenance scorecard,

creating strategic advantage, Industrial Press Inc., 2005.

• Norma ISO/DIS 14224, “Petroleum and gas

natural industries. Collection and exchange of reliability and maintenance data

for equipment”, ISO (International Organization for Standardization), 1997.

• Norton. D. “Building a management system

to implement your strategy,” Renaissance Solutions, 1996.

• Porter, Michael. “What is strategy”,

artículo publicado en Harvard Business Review, 1996.

No hay comentarios:

Publicar un comentario