Con la llegada de las normas ISO 55000 para la gestión de activos físicos, hay una confusión que tiende a convertir el departamento de mantenimiento en el departamento de gestión de activos y a los ingenieros de confiabilidad en especialistas en gestión de activos. Ese sería un grave error.

Una organización (empresa, industria o gobierno) requiere que sus activos físicos se desempeñen de una manera confiable para lograr sus objetivos de negocio. Desafortunadamente, en algunas organizaciones, al departamento de mantenimiento se le asigna como único responsable de la confiabilidad de los activos físicos simplemente porque tiene a su cargo las tareas de prevenir, predecir y reparar las fallas de la maquinaria.

Un equipo confiable es aquel que cumple con su función cuando se le requiere en su contexto operacional. En términos simples, es un equipo libre de fallas y para lograr esto se requiere del concurso de varios departamentos de la organización.

En muchas empresas se trabaja aún bajo los conceptos de cliente y proveedor internos, donde operaciones es el cliente y mantenimiento el proveedor; en vez de trabajar bajo una asociación para lograr los objetivos de la empresa.

La realidad es que mantenimiento como departamento, muy pocas veces es capaz de conseguir la confiabilidad de los activos. Independientemente de qué tan avanzadas sean las estrategias empleadas, la tecnología y los sistemas, sistemas, simplemente no está dentro de su alcance controlar todas las causas por las que el equipo puede no ser confiable, ya que muchas de ellas residen en otros departamentos u organizaciones dentro y fuera de la empresa. La confiabilidad de los activos físicos debe ser primero construida y posteriormente sostenida durante su ciclo de vida.

Un equipo confiable es aquel que cumple con su función cuando se le requiere en su contexto operacional. En términos simples, es un equipo libre de fallas y para lograr esto se requiere del concurso de varios departamentos de la organización.

En muchas empresas se trabaja aún bajo los conceptos de cliente y proveedor internos, donde operaciones es el cliente y mantenimiento el proveedor; en vez de trabajar bajo una asociación para lograr los objetivos de la empresa.

La realidad es que mantenimiento como departamento, muy pocas veces es capaz de conseguir la confiabilidad de los activos. Independientemente de qué tan avanzadas sean las estrategias empleadas, la tecnología y los sistemas, sistemas, simplemente no está dentro de su alcance controlar todas las causas por las que el equipo puede no ser confiable, ya que muchas de ellas residen en otros departamentos u organizaciones dentro y fuera de la empresa. La confiabilidad de los activos físicos debe ser primero construida y posteriormente sostenida durante su ciclo de vida.

Las dos grandes fases del ciclo de vida

Construyendo confiabilidad. La confiabilidad inicia en la primera fase del ciclo de vida de los activos: la etapa de adquisición (diseño, compra, construcción, instalación, comisionamiento y arranque). Las decisiones que se toman en esta etapa tienen un importante efecto en el desempeño y la confiabilidad del activo durante toda su vida. Si la planta es asignada en su construcción a quien ofrece el precio más bajo, con especificaciones de diseño vagas, sin considerar el desempeño de los activos y el costo del ciclo de vida, la probabilidad de que estos activos sean confiables es muy pobre.

Sosteniendo la confiabilidad. La segunda etapa en el ciclo de vida de los activos es la operación y el mantenimiento, donde se interrelacionan muchas variables y el factor humano.

La manera en que los activos sean operados, mantenidos y renovados, tendrá un efecto muy importante en su confiabilidad durante su ciclo de vida.

En esta etapa hay muchos elementos que pueden hacer que el activo no sea confiable: operadores y mantenedores no entrenados, instrucciones de operación y mantenimiento imprecisas, falta de procedimientos (cada quien haciendo las cosas a su propio estilo), errores por falta de confiabilidad humana (insuficientes habilidades técnicas, mal juicio o mala interpretación, personal insuficiente, fatiga, estrés en el personal, etc.), equipo operando en cargas o velocidades para las cuales no ha sido diseñado o acondicionado, programas de mantenimiento obsoletos o mal diseñados, recorte de presupuestos, falta de atención a la educación continua y habilidades técnicas (educación y adiestramiento), falta de repuestos y partes, falta de atención a las actividades fundamentales (programas de lubricación pobremente diseñados y mal ejecutados), prioridades organizacionales en conflicto (operaciones vs. mantenimiento, mantenimiento vs. compras, etc.), trabajo en silos organizacionales (cada departamento tiene sus propias metas y muchas veces entran en conflicto con las de otros departamentos), etc.

Un plan de vida sostenible

En esta etapa hay muchos elementos que pueden hacer que el activo no sea confiable: operadores y mantenedores no entrenados, instrucciones de operación y mantenimiento imprecisas, falta de procedimientos (cada quien haciendo las cosas a su propio estilo), errores por falta de confiabilidad humana (insuficientes habilidades técnicas, mal juicio o mala interpretación, personal insuficiente, fatiga, estrés en el personal, etc.), equipo operando en cargas o velocidades para las cuales no ha sido diseñado o acondicionado, programas de mantenimiento obsoletos o mal diseñados, recorte de presupuestos, falta de atención a la educación continua y habilidades técnicas (educación y adiestramiento), falta de repuestos y partes, falta de atención a las actividades fundamentales (programas de lubricación pobremente diseñados y mal ejecutados), prioridades organizacionales en conflicto (operaciones vs. mantenimiento, mantenimiento vs. compras, etc.), trabajo en silos organizacionales (cada departamento tiene sus propias metas y muchas veces entran en conflicto con las de otros departamentos), etc.

Un plan de vida sostenible

Ante toda la evidencia de que los activos físicos requieren de algo más para realmente ser confiables, es que se desarrolla la necesidad de definir una estrategia de gestión de activos.

La estrategia debe estar dirigida a los activos físicos que son necesarios para el logro de los objetivos del negocio, aquellos que lo hacen producir el bien o servicio que es el objeto de la organización.

La estrategia debe estar dirigida a los activos físicos que son necesarios para el logro de los objetivos del negocio, aquellos que lo hacen producir el bien o servicio que es el objeto de la organización.

El objetivo es crear y alinear políticas, procedimientos, funciones, roles, responsabilidades, actividades y recursos en un plan estratégico bajo el cual toda la organización debe operar. Este plan estratégico debe estar alineado a los objetivos del negocio.

Estas políticas que deben emanar desde la dirección general de la misma manera que se establecen las políticas de seguridad, las ambientales, las de salud y las de calidad. Las políticas de la estrategia de gestión de activos tienen efecto en todas las organizaciones, plantas, departamentos, personas, contratistas, etc., que tienen acción directa y afectan de manera directa o indirecta la confiabilidad de los activos físicos. Las políticas comunican la manera como los activos físicos deben ser gestionados, los responsables de que las políticas sean implementadas y las expectativas de la organización, de tal manera que las políticas queden alineadas con los planes estratégicos del negocio. Para ilustrar un poco el tema de las políticas de gestión de activos, pondremos un ejemplo. La política de adquisiciones de activos físicos establece: “Todas las compras de nuevos activos deben ser efectuadas mediante la metodología de costo de ciclo de vida.” Todas las áreas involucradas en el diseño y la adquisición de estos activos nuevos, deben seguir la política, y las compras no serán hechas al menor costo sino al proveedor que demuestre tener el activo que minimizará el costo de posesión del activo durante todo su ciclo de vida.

La estrategia de gestión de activos establece también los controles y procesos habilitadores de los planes de implementación para alcanzar los objetivos. Identifica los riesgos relacionados con los activos físicos y establece las estrategias para controlarlos (equipo que es indispensable para la operación, repuestos, contingencias, seguros, etc.). La estrategia es diseñada para considerar todas las etapas del ciclo de vida de los activos (adquisición, operación, mantenimiento y disposición) y debe además considerar que se mantenga el valor de los activos y que sea sostenible en el tiempo mediante el monitoreo del desempeño y la condición de los activos, de tal manera que se pueda incrementar su efectividad y eficiencia. La estrategia incluye también mecanismos de comunicación, mejora continua y revisiones periódicas para asegurar que se mantiene alineado con los objetivos del negocio.

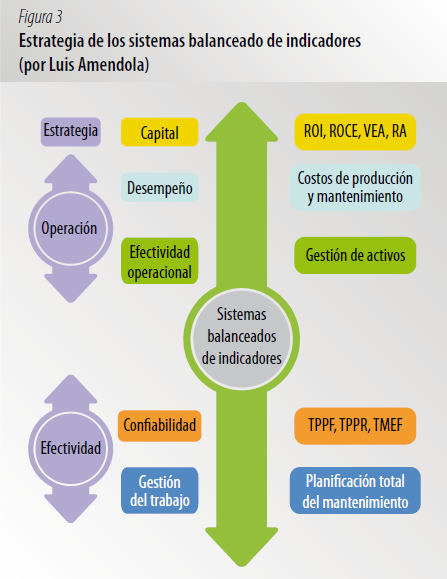

En el modelo conceptual de la Gestión de Activos establecido por el Instituto of Asset Management (IAM) que se muestra en la figura podemos ver que la actividad que corresponde a Mantenimiento es parte del grupo que conforman la estrategia de Gestión del Ciclo de Vida.

Como vemos, la gestión de activos no es gestión de mantenimiento ni una actividad que le corresponda a éste departamento. Más aún, mantenimiento no debería ser quien esté a cargo de diseñar la estrategia, pero sí debe ser parte de ella. La estrategia de gestión de activos definitivamente afecta la manera en que se gestiona el mantenimiento y de manera positiva reordenará la interacción entre todos los departamentos de la organización, de tal manera que todos se alinearán con los objetivos del negocio, y los activos físicos se desempeñarán de manera confiable disminuyendo los costos de operación y contribuyendo a maximizar el retorno sobre los activos (RSA).

Fuente: Conferencias, Gerardo Trujillo C. Director general de Noria Latín América y presidente fundador de la Asociación Mexicana de Profesionales en Gestión de Activos (AMGA).

Estas políticas que deben emanar desde la dirección general de la misma manera que se establecen las políticas de seguridad, las ambientales, las de salud y las de calidad. Las políticas de la estrategia de gestión de activos tienen efecto en todas las organizaciones, plantas, departamentos, personas, contratistas, etc., que tienen acción directa y afectan de manera directa o indirecta la confiabilidad de los activos físicos. Las políticas comunican la manera como los activos físicos deben ser gestionados, los responsables de que las políticas sean implementadas y las expectativas de la organización, de tal manera que las políticas queden alineadas con los planes estratégicos del negocio. Para ilustrar un poco el tema de las políticas de gestión de activos, pondremos un ejemplo. La política de adquisiciones de activos físicos establece: “Todas las compras de nuevos activos deben ser efectuadas mediante la metodología de costo de ciclo de vida.” Todas las áreas involucradas en el diseño y la adquisición de estos activos nuevos, deben seguir la política, y las compras no serán hechas al menor costo sino al proveedor que demuestre tener el activo que minimizará el costo de posesión del activo durante todo su ciclo de vida.

La estrategia de gestión de activos establece también los controles y procesos habilitadores de los planes de implementación para alcanzar los objetivos. Identifica los riesgos relacionados con los activos físicos y establece las estrategias para controlarlos (equipo que es indispensable para la operación, repuestos, contingencias, seguros, etc.). La estrategia es diseñada para considerar todas las etapas del ciclo de vida de los activos (adquisición, operación, mantenimiento y disposición) y debe además considerar que se mantenga el valor de los activos y que sea sostenible en el tiempo mediante el monitoreo del desempeño y la condición de los activos, de tal manera que se pueda incrementar su efectividad y eficiencia. La estrategia incluye también mecanismos de comunicación, mejora continua y revisiones periódicas para asegurar que se mantiene alineado con los objetivos del negocio.

En el modelo conceptual de la Gestión de Activos establecido por el Instituto of Asset Management (IAM) que se muestra en la figura podemos ver que la actividad que corresponde a Mantenimiento es parte del grupo que conforman la estrategia de Gestión del Ciclo de Vida.

Como vemos, la gestión de activos no es gestión de mantenimiento ni una actividad que le corresponda a éste departamento. Más aún, mantenimiento no debería ser quien esté a cargo de diseñar la estrategia, pero sí debe ser parte de ella. La estrategia de gestión de activos definitivamente afecta la manera en que se gestiona el mantenimiento y de manera positiva reordenará la interacción entre todos los departamentos de la organización, de tal manera que todos se alinearán con los objetivos del negocio, y los activos físicos se desempeñarán de manera confiable disminuyendo los costos de operación y contribuyendo a maximizar el retorno sobre los activos (RSA).

Fuente: Conferencias, Gerardo Trujillo C. Director general de Noria Latín América y presidente fundador de la Asociación Mexicana de Profesionales en Gestión de Activos (AMGA).

NUBE DE PALABRAS DE ESTA ENTRADA

{kind=link}